中銀文化

客戶至上、專業(yè)合作、勤勉盡責(zé)、優(yōu)質(zhì)高效

一、供應(yīng)鏈的含義、供應(yīng)鏈公司目前在我國的發(fā)展現(xiàn)狀

從字面上,供應(yīng)鏈?zhǔn)且粋€近幾年興起的、與供給關(guān)系關(guān)聯(lián)的新名詞。它是生產(chǎn)及流通過程中,涉及將產(chǎn)品或服務(wù)提供給最終用戶活動的上下游企業(yè),所形成的網(wǎng)鏈結(jié)構(gòu),是指供應(yīng)鏈上發(fā)生的采購與銷售等業(yè)務(wù),圍繞核心企業(yè),通過對商流、信息流、物流、資金流的控制,從采購環(huán)節(jié)開始,制成中間品及最終產(chǎn)品,由供應(yīng)商、制造商、倉庫、配送中心和渠道商等構(gòu)成。[1] 供應(yīng)鏈模式是基于傳統(tǒng)貿(mào)易、物流模式,針對客戶提供一站式服務(wù)方案的創(chuàng)新型模式。

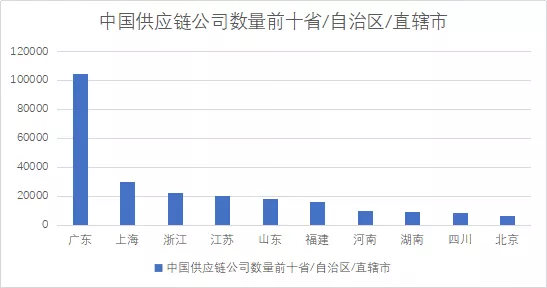

2020年5月4日,筆者經(jīng)使用企查查網(wǎng)站檢索關(guān)鍵字“供應(yīng)鏈公司”,搜索出符合條件的企業(yè)314481家,主要分布于沿海經(jīng)濟發(fā)達省份。以下圖表是基于此進一步檢索得到的數(shù)據(jù)。

2012年,我國新成立供應(yīng)鏈公司僅3703家,之后便進入快速發(fā)展時期,2019年新成立86639家。2020年年初至今僅5個月時間,我國新注冊成立的公司已達到31350家。可以看出,目前我國供應(yīng)鏈公司及供應(yīng)鏈行業(yè)發(fā)展勢頭迅猛。其中,比較出名的有怡亞通、飛馬國際、普路通以及阿里巴巴旗下的一達通公司等。

一方面,供應(yīng)鏈企業(yè)在提供的供應(yīng)鏈服務(wù)過程中對各流程進行管理,可為客戶節(jié)省采購、物流配送、產(chǎn)品分銷等環(huán)節(jié)成本,同時提供進通關(guān)、庫存管理等附加服務(wù),因此,可向客戶按照業(yè)務(wù)量收取一定服務(wù)費,具體比例可按照與客戶協(xié)議而定。

服務(wù)費包括裝載費、運輸費、報關(guān)費、檢疫費等,可根據(jù)客戶需求提供更多增值及額外服務(wù)。由于具體企業(yè)收費模式存在差異,因此無統(tǒng)一收費標(biāo)準(zhǔn)。

另一方面,供應(yīng)鏈流程包括資金流管理服務(wù),供應(yīng)鏈貿(mào)易企業(yè)可為客戶提供結(jié)算配套服務(wù)及一定信用支持,并按照一定比例收取費用,即供應(yīng)鏈金融服務(wù)。[2]

供應(yīng)鏈公司整合資源,會借雞生蛋,會給客戶看到一套完整的解決方案與服務(wù)。[3]這也是越來越多的出口企業(yè)選擇與供應(yīng)鏈公司合作的原因。

二、稅務(wù)等行政部門關(guān)于供應(yīng)鏈服務(wù)的規(guī)定

外貿(mào)綜合服務(wù)企業(yè)主要是指供應(yīng)鏈管理企業(yè),它參照香港利豐公司經(jīng)營模式, 引入供應(yīng)鏈管理理念, 為中小企業(yè)的貿(mào)易便利化提供服務(wù)。[4]

2013年7月24日,國務(wù)院在例行常務(wù)會議中明確提出了促進貿(mào)易便利化、推動出口穩(wěn)定發(fā)展的六項措施,其中第四項即為“支持外貿(mào)綜合服務(wù)企業(yè)為中小民營企業(yè)出口提供融資、通關(guān)、退稅等服務(wù)”,這是國家首次在政策層面提出了大力支持和發(fā)展外貿(mào)綜合服務(wù)企業(yè),整合資源全面解決中小企業(yè)在外貿(mào)交易中的各類難題,并且首次提出外貿(mào)綜合服務(wù)企業(yè)概念。

其后,為支持外貿(mào)綜合服務(wù)企業(yè)發(fā)展,國務(wù)院、商務(wù)部、海關(guān)總署、國稅總局等相關(guān)部門以及地方各級政府陸續(xù)出臺了一系列支持外貿(mào)綜合服務(wù)發(fā)展的政策措施。2014年2月17日,國家稅務(wù)總局發(fā)布《關(guān)于外貿(mào)綜合服務(wù)企業(yè)出口貨物退(免)稅有關(guān)問題的公告》(國家稅務(wù)總局公告2014年第13號,以下簡稱2014年第13號公告),這是國稅總局針對外綜服企業(yè)出臺的首個出口退稅管理的規(guī)范性文件,該公告是自2014年4月1日以來至國家稅務(wù)總局公告2017年第35號施行前,各級國稅部門辦理外綜服企業(yè)出口退稅的主要依據(jù)。[5]

針對規(guī)范外貿(mào)綜合服務(wù)企業(yè)出口退稅的2014年第13號公告存在審查義務(wù)標(biāo)準(zhǔn)不清、退稅責(zé)任主體規(guī)定不明、外綜服企業(yè)責(zé)任過重的問題,2017年9月《國家稅務(wù)總局關(guān)于調(diào)整完善外貿(mào)綜合服務(wù)企業(yè)辦理出口貨物退(免)稅有關(guān)事項的公告》(國家稅務(wù)總局公告2017年第35號)和2017年10月《商務(wù)部、海關(guān)總署、稅務(wù)總局、質(zhì)檢總局、外匯局關(guān)于促進外貿(mào)綜合服務(wù)企業(yè)健康發(fā)展有關(guān)工作的通知》(商貿(mào)函[2017]759號),徹底廢止了2014年第13號公告,實行外貿(mào)綜合服務(wù)企業(yè)代生產(chǎn)企業(yè)集中申報退稅。

《商務(wù)部、海關(guān)總署、稅務(wù)總局、質(zhì)檢總局、外匯局關(guān)于促進外貿(mào)綜合服務(wù)企業(yè)健康發(fā)展有關(guān)工作的通知》(商貿(mào)函[2017]759號)對外貿(mào)綜合服務(wù)企業(yè)以委托關(guān)系為基礎(chǔ)關(guān)系進行定義:外貿(mào)綜合服務(wù)企業(yè)是指具備對外貿(mào)易經(jīng)營者身份,接受國內(nèi)外客戶委托,依法簽訂綜合服務(wù)合同(協(xié)議),依托綜合服務(wù)信息平臺,代為辦理包括報關(guān)報檢、物流、退稅、結(jié)算、信保等在內(nèi)的綜合服務(wù)業(yè)務(wù)和協(xié)助辦理融資業(yè)務(wù)的企業(yè)。

供應(yīng)鏈公司為了做大營業(yè)收入,將業(yè)務(wù)有意調(diào)整為自營業(yè)務(wù),導(dǎo)致不斷出現(xiàn)法律風(fēng)險,比較典型的是假自營、真代理法律風(fēng)險。該風(fēng)險觸發(fā)后會帶來一系列問題,如出口退稅款返還風(fēng)險、出口退稅款歸屬風(fēng)險、業(yè)務(wù)合同效力風(fēng)險、外匯結(jié)匯風(fēng)險等。近年破產(chǎn)的年富供應(yīng)鏈就較為突出引發(fā)上述風(fēng)險。上述風(fēng)險的基礎(chǔ)法律爭議在于,供應(yīng)鏈在業(yè)務(wù)過程中到底是不是以代理身份開展業(yè)務(wù)的?

在供應(yīng)鏈出口模式中,買賣合同是背靠背方式簽署,即供應(yīng)鏈公司與外商簽訂買賣合同、出口企業(yè)與供應(yīng)鏈公司簽訂同樣的買賣合同。形式上是外商采購供應(yīng)鏈公司產(chǎn)品,供應(yīng)鏈公司采購出口企業(yè)產(chǎn)品。出口企業(yè)與供應(yīng)鏈公司雙方之間的關(guān)系應(yīng)當(dāng)按照紙面認定為買賣合同關(guān)系還是委托合同關(guān)系,是爭議所在。

經(jīng)過查閱主要供應(yīng)鏈公司的合同,大部分合同約定的條款大同小異,即供應(yīng)鏈公司不對外商承擔(dān)賣方責(zé)任,而是由出口企業(yè)對外商承擔(dān)賣方責(zé)任,供應(yīng)鏈公司按照固定費率收取費用,供應(yīng)鏈公司不對出口企業(yè)承擔(dān)支付貨款責(zé)任,外商對出口企業(yè)承擔(dān)付款責(zé)任等。我們認為,委托合同區(qū)別于買賣合同的關(guān)鍵在于,供應(yīng)鏈公司在此過程中不賺取任何差價、不承擔(dān)任何產(chǎn)品質(zhì)量風(fēng)險、不承擔(dān)支付貨款義務(wù),僅根據(jù)比例收取固定費用,不具備買賣合同的特征。在委托關(guān)系項下,供應(yīng)鏈公司作為受托人,辦理委托事項的結(jié)果由委托人承擔(dān),受托人一般不承擔(dān)任何責(zé)任,是委托合同區(qū)別于買賣合同的特征。《供應(yīng)鏈服務(wù)協(xié)議》亦符合委托合同關(guān)系的法律特征。無論是從合同當(dāng)事人的真實意思表示,還是從權(quán)利義務(wù)特征、風(fēng)險承擔(dān)、交易模式等角度分析能推知雙方存在委托合意,在面對雙方產(chǎn)生的糾紛時,應(yīng)基于委托關(guān)系及涉及的其他法律關(guān)系作出判斷,而不應(yīng)簡單按照紙面合同關(guān)系作出判斷。

四、年富供應(yīng)鏈公司破產(chǎn)引發(fā)關(guān)于法律關(guān)系、退稅款歸屬的糾紛

以本團隊代理的年富供應(yīng)鏈與A科技有限公司供應(yīng)鏈服務(wù)合同糾紛案件為例:

年富供應(yīng)鏈經(jīng)營范圍包括經(jīng)營貨物及技術(shù)進出口業(yè)務(wù)、國際貨物運輸代理、供應(yīng)鏈管理及配套服務(wù)、電子產(chǎn)品的購銷及其他國內(nèi)貿(mào)易、倉儲服務(wù)等。目前,年富供應(yīng)鏈處于停業(yè)狀態(tài)。

A科技有限公司(以下簡稱A公司)為擬上市公司深圳市**科技有限公司之全資子公司。主要經(jīng)營范圍包括通訊設(shè)備生產(chǎn)及銷售、通訊設(shè)備配件生產(chǎn)及銷售,通訊技術(shù)領(lǐng)域內(nèi)的技術(shù)開發(fā)、技術(shù)轉(zhuǎn)讓、技術(shù)咨詢和技術(shù)服務(wù);貨物進出口、技術(shù)進出口;電子元器件生產(chǎn)及銷售;電子產(chǎn)品、音箱、藍牙產(chǎn)品生產(chǎn)及銷售等。

2017年9月,年富供應(yīng)鏈與A公司簽訂《供應(yīng)鏈服務(wù)協(xié)議》,約定由A公司作為委托人委托年富供應(yīng)鏈采購出口PCBA/整機貨物等事宜。根據(jù)該協(xié)議約定,委托事務(wù)包括代為辦理貨品交付、出口報關(guān)、收取外匯貨款、申請退稅等。貨物報關(guān)出口后,A公司應(yīng)協(xié)調(diào)其外商與年富供應(yīng)鏈或其指定的第三方簽訂《買賣合同》,并確保外商在貨物出口報關(guān)后30個工作日內(nèi)將相應(yīng)的全部貨款支付給A公司。年富供應(yīng)鏈在外商簽訂《買賣合同》并在收到外商所付外匯貨款后向A公司支付貨款,在取得退稅款后將款項支付給A公司。年富供應(yīng)鏈于出口結(jié)匯完畢、收齊報關(guān)單等全部退稅單據(jù)并核準(zhǔn)無誤后按照國家出口貨物退稅率的標(biāo)準(zhǔn),將貨款余款(按照《供應(yīng)鏈服務(wù)協(xié)議》,即年富供應(yīng)鏈享有的出口退稅金額扣除A公司應(yīng)當(dāng)支付給年富供應(yīng)鏈的服務(wù)費、代墊費等費用后的余款)支付給A公司。

2018年-2019年期間,A公司曾就年富供應(yīng)鏈返還退稅款事宜申請仲裁,原代理律師以繼續(xù)履行合同、賠償損失等理由主張年富供應(yīng)鏈歸還退稅款,仲裁庭基于合同約定駁回A公司大部分主張。

2019年8月,A公司委托本律師團隊再次申請仲裁,就未獲得支持部分提出仲裁請求。本律師團隊基于委托關(guān)系解除權(quán)、合同目的無法實現(xiàn)等理由解除雙方合同并要求即時結(jié)算,申請仲裁院裁決解除雙方之間的《供應(yīng)鏈服務(wù)協(xié)議》,由年富供應(yīng)鏈支付退稅款。

2020年3月,仲裁庭結(jié)合案件事實及雙方陳述,認為雙方履行《供應(yīng)鏈服務(wù)協(xié)議》的條件已不具備,支持解除該協(xié)議;年富供應(yīng)鏈已實際獲得了稅務(wù)機關(guān)退還的退稅款,因退稅款由A公司的貨物出口產(chǎn)生,年富供應(yīng)鏈從稅務(wù)機關(guān)獲得的退稅款應(yīng)當(dāng)退還給A公司。并援引《合同法》第97條關(guān)于合同解除后,雙方關(guān)系結(jié)算的規(guī)定,裁決年富供應(yīng)鏈扣除服務(wù)費、代墊費等費用后將款項支付給A公司,支持了我方的全部仲裁請求。本案中,仲裁庭雖然沒有直接認定雙方的委托關(guān)系,但是在分析說理部分的邏輯,實質(zhì)上是充分考慮了雙方的委托關(guān)系,指出退稅款是有A公司的貨物產(chǎn)生,從稅務(wù)機關(guān)獲得的退稅款應(yīng)當(dāng)退還。

在有關(guān)司法實踐上,廣州市中級人民法院等在2016-2018年間也有相關(guān)法院案例認定類似情況為委托合同關(guān)系(參見(2016)粵01民終16952號民事判決書、(2018)粵01民終8158號民事判決書、(2017)粵0703民初457號民事判決書等)。

總體上,對供應(yīng)鏈業(yè)務(wù)的性質(zhì)理解存在較多爭議,也有部分法院按照買賣合同理解(參見(2015)深中法商終字第441號民事判決書)。當(dāng)事人在簽署有關(guān)合同時應(yīng)該充分預(yù)見到可能出現(xiàn)的風(fēng)險并設(shè)置保障條款,降低風(fēng)險。

五、供應(yīng)鏈業(yè)務(wù)的經(jīng)驗教訓(xùn)

為避免在發(fā)生供應(yīng)鏈服務(wù)合同糾紛時,雙方法律關(guān)系不明晰、出口企業(yè)無法追回應(yīng)得退稅款而造成損失,建議在充分理解特定的供應(yīng)鏈交易的特征基礎(chǔ)上,分析可能形成的各種法律關(guān)系,多角度多層次地考慮不同交易特征、不同法律關(guān)系下可能面臨的多重風(fēng)險,從微觀上設(shè)計合同條款,特別是違約條款或免責(zé)條款,為權(quán)利、義務(wù)、責(zé)任的判斷和認定提供有效的、明確的、清晰的合同依據(jù)。[6] 筆者建議:

1. 出口企業(yè)在與供應(yīng)鏈公司簽訂的《供應(yīng)鏈服務(wù)協(xié)議》文本中,盡量使用“委托”、“供應(yīng)鏈服務(wù)”等文字,應(yīng)注重體現(xiàn)雙方之間的委托關(guān)系。

2. 《供應(yīng)鏈服務(wù)協(xié)議》中設(shè)計特別條款,如“供應(yīng)鏈公司債務(wù)危機、進入破產(chǎn)/清算程序等異常事項的,雙方確認本協(xié)議項下的退稅款系出口公司所有,出口公司有權(quán)行使取回權(quán),該部分財產(chǎn)不是供應(yīng)鏈公司財產(chǎn),不得計入供應(yīng)鏈公司破產(chǎn)、清算財產(chǎn)的范圍。”、“供應(yīng)鏈公司債務(wù)危機、進入破產(chǎn)/清算程序等異常事項導(dǎo)致無法收取外匯的,無論本協(xié)議其他條款做任何約定,出口企業(yè)概不承擔(dān)責(zé)任。” 除此之外,還可以要求供應(yīng)鏈公司提供有保證能力的保證人對《供應(yīng)鏈服務(wù)協(xié)議》下的退稅款及時、足額轉(zhuǎn)付給出口企業(yè)承擔(dān)連帶保證責(zé)任。

3. 供應(yīng)鏈公司進入破產(chǎn)/清算程序且已經(jīng)完成退稅的,出口企業(yè)可以爭取基于委托關(guān)系在符合條件的情況下行使取回權(quán)外,《破產(chǎn)法》還規(guī)定了人民法院受理破產(chǎn)申請后,管理人對破產(chǎn)申請受理前成立而債務(wù)人和對方當(dāng)事人均未履行完畢的合同有權(quán)決定解除或者繼續(xù)履行。因此,對于供應(yīng)鏈公司未完成結(jié)匯退稅的,出口企業(yè)也可依據(jù)該規(guī)定向管理人申請繼續(xù)履行合同,完成結(jié)匯退稅。

六、小 結(jié)

對供應(yīng)鏈業(yè)務(wù)的性質(zhì)理解存在較多爭議,也有部分法院按照買賣合同理解。出現(xiàn)糾紛前,在簽署有關(guān)合同時應(yīng)該充分預(yù)見到可能出現(xiàn)的風(fēng)險,并設(shè)置保障條款,降低風(fēng)險。在出現(xiàn)糾紛后,按照委托關(guān)系處理,通常對出口企業(yè)較為有利。供應(yīng)鏈業(yè)務(wù)涉及物流、融資、通關(guān)、退稅等諸多環(huán)節(jié),中小企業(yè)較難把握其中的關(guān)鍵點,有條件的企業(yè)應(yīng)當(dāng)聘請專業(yè)律師指導(dǎo)簽署、開展供應(yīng)鏈業(yè)務(wù),避免后續(xù)法律風(fēng)險。

參考文獻:

[1] 參見《供應(yīng)鏈企業(yè)的分類和盈利模式》,2020年4月30日刊載于貴州省中小企業(yè)投融資服務(wù)平臺微信公眾號

[2] 參見《供應(yīng)鏈企業(yè)的分類和盈利模式》,2020年4月30日刊載于貴州省中小企業(yè)投融資服務(wù)平臺微信公眾號

[3] 參見趙純宇,《供應(yīng)鏈公司到底是個什么鬼》,2017年4月13日刊載于運聯(lián)智庫微信公眾號

[4] 參見徐清軍,《支持外貿(mào)綜合服務(wù)企業(yè) 促進外貿(mào)轉(zhuǎn)型升級》,刊載于《中國對外貿(mào)易》2013年08期,中國知網(wǎng)分類號F752

[5] 參見劉天永,《“外貿(mào)綜合服務(wù)”商業(yè)模式,7類稅務(wù)風(fēng)險突出》,2018年5月22日刊載于搜狐網(wǎng)

[6] 參見譚卓然 ,《供應(yīng)鏈公司簽訂代理采購合同是否會形成買賣合同關(guān)系》,2018年11月16日刊載于供應(yīng)鏈法律微信公眾號